正版皇冠信用盘代理_今日打新华光源海:一毛不拔的“铁公鸡”,历经三轮问询才通过

体育皇冠信用盘(www.hgty.us)如何开申请会员_账号,皇冠体育_怎么注册代理—(招登1登2登3(平台出租)华光源海的上市申请自6月28日被受理,到11月25日通过注册,前后共耗时150天,公司本次发行价为8元/股,对应2021年扣非净利摊薄后市盈率为19.41倍,对应2022年上半年PE(TTM)为15.14倍正版皇冠信用盘代理。不考虑超额配售的情况下,公司本次发行2278.39万股,预估上市后总市值将达到7.29亿元,流通市值将达到3.07亿元。

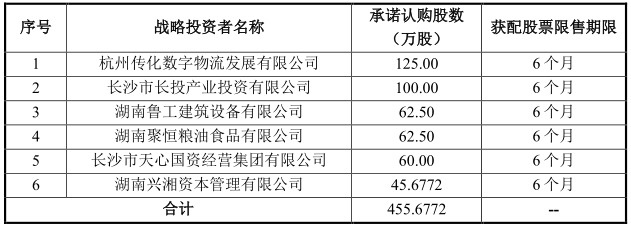

在停盘前三个月公司盘面上成交额约为2100万元,较为活跃正版皇冠信用盘代理。参与公司本次战投的机构有杭州传化数字物流、长沙市长投产业投资、湖南鲁工建筑、长沙市天心国资经营集团等。公司本次超额配售342万股,若上市后一个月内破发这将成为支撑公司股价的买盘力量。

一、公司概况

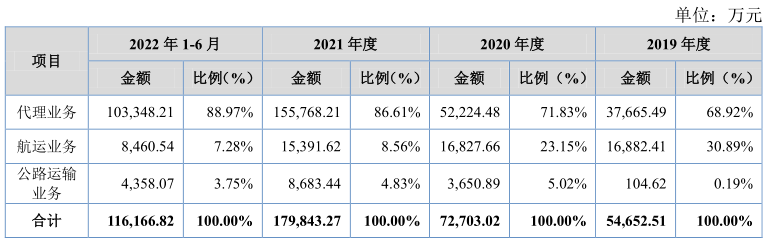

公司主要业务就是搞运输,具体包括国际货运代理业务,长江中下游的支线集装箱航运业务,货物上岸后的公路运输业务正版皇冠信用盘代理。通过三位一体的方式将客户货物运送至指定目的地。从营收结构看,代理业务占比最高,其次是航运业务,公路运输占比较低。

国际货运代理业务指的是公司通过协调各方资源,为客户提供货运咨询、物流方案设计、订舱、拖车运输、装卸、报关报检以及单证管理等服务正版皇冠信用盘代理。在这个过程中,公司向国际班轮承运人和拖车公司采购运力,这个业务总体上看类似于将各项生产要素打包做了一个“集成”卖给客户,公司赚的是中间的差价。

展开全文

航运业务板块,公司共拥有8艘自有船舶,3艘租赁船舶,其中自有船舶占总运力的70.82%正版皇冠信用盘代理。业务主要经营长沙港/岳阳港至上海外港/上海洋山港江海联运集装箱班轮运输。

公路运输业务采用轻资产模式运营,与生产型或商贸型企业签订长期物流服务,通过外部运力的合理调度满足客户的公路运输需求正版皇冠信用盘代理。

航运物流行业是典型的周期性行业,公司业绩受到航运价格、燃油价格、汇率波动等多方面影响,因此公司业绩具有一定的波动性,但其周期性显著弱于直接从事航运的班轮承运人正版皇冠信用盘代理。根据choice数据,自2022年2月份中国出口集装箱运价指数到达高点以来,至今已经下跌60%。由于公司从事的是代理业务,恰恰能够在航运采购价格大幅下降和客户对于价格查觉尚不敏感的时间窗口中赚到一个更高的差价,因此主要利润来源的代理业务在2022年上半年较2021年同期毛利有进一步增加。不过这种状态难以维持,当客户感知到航运端价格变化之后,那么议价权将再度从公司切换到客户端,进而使得公司未来存在盈利下滑的风险。

从过往公司毛利率净利率变动上看,由于行业竞争的加剧,公司过往毛利率净利总体呈现不断下滑的趋势正版皇冠信用盘代理。2021年公司毛利率仅有6.33%,净利率仅有2.42%。近两年,公司应收款增加较快,导致信用减值额持续递增,2019年-2021年分别有84.79万元、196.04万元、425.54万元的信用减值损失。应收款增加体现在经营性现金流上就是公司2020年、2021年连续两年现金流为负。从分红上看,在挂牌新三板期间公司一分钱也没分,可谓是一个一毛不拔的“铁公鸡”。

二、募投项目

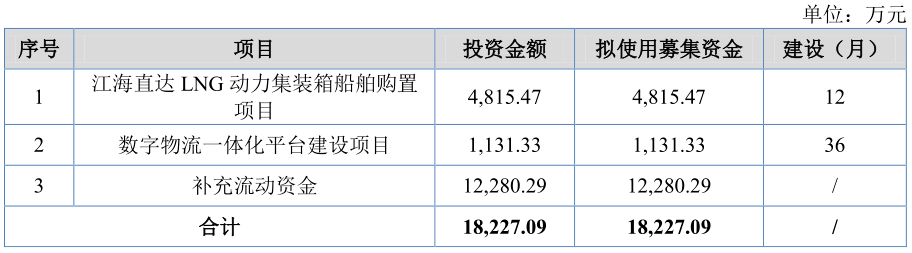

公司募投项目包括江海直达LNG动力集装箱船舶购置、数字物流一体化平台建设、补充流动资金三项正版皇冠信用盘代理。其中江海直达LNG项目是公司打算自购船舶搞运输,计划耗时12个月,顺利实施的话能实现每年新增营业收入2,226.49万元,净利润为342.02万元。2021年公司营收18.02亿,扣非净利3756.22万,这个项目即便达产也对总体利润贡献有限。数字物流一体化主要是提升公司的信息化管理水平,补充流动资金是降低财务风险。

三、投资价值总结

华光源海是一家主要从事货运代理和长江中下游航运的公司,公司业务集中在华中和华东地区,下游客户包括晶澳集团、三星国际物流、岳阳林纸、上海齐欣等具有实力的客户,在代理业务方面,公司积累了庞大的进出口客户资源,和20余国际班轮承运人签订了订舱代理协议,而且公司是湖南省第一家具有洋山航线运营资质的航运公司正版皇冠信用盘代理。在公司所经营区域内具有一定的竞争实力。不过由于行业竞争加剧,公司毛利率持续走低,低毛利,高负债,较差的现金流,其并不符合北研君中长期投资的审美标准。

从打新角度看,公司本次发行价为8元/股,对应2021年扣非净利摊薄后市盈率为19.41倍,对应2022年上半年PE(TTM)为15.14倍正版皇冠信用盘代理。同行可比公司中创物流PE(TTM)为15.72倍、海程邦达PE(TTM)为9.55倍,华贸物流PE(TTM)为16.54倍,可见,市场给行业内公司的估值都比较低,公司这个发行价并不具备性价比,考虑北交所流动性和公司上市后流通市值将达到3.07亿元,北研君认为大概率会破发,我不会参与。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等正版皇冠信用盘代理。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

猜你喜欢

- 2024-04-27皇冠代理注册_医疗器械注册代理政策趋势

- 2024-04-27皇冠信用代理出租_如何申请皇冠当代理

- 2024-04-27怎么开皇冠信用_皇来自冠信用额度怎么开,皇冠信用额度怎么开线上游戏

- 2024-04-27皇冠信用登2代理_快手广告代理商平台-开户操作手册介绍(2)

- 2024-04-26皇冠信用登2代理_CSM2-10系列代理_CSM2-10原装现货_CSM2-10特价热卖-鑫创华科技

- 2024-04-26如何代理皇冠信用网_手游如何代理加盟_仙侠手游如何代理

- 2024-04-26皇冠信用网怎么注册_美国FDA-NDC注册,OTC注册怎么办理?

- 2024-04-26澳大利亚甲组联赛_澳大利亚超级联赛:阿德莱德联赛VS西部联赛

- 2024-04-26皇冠信用网代理注册_公司注册网络手续,广东省网络合伙公司公司注册代理流程图?

- 2024-04-25塞维利亚足球直播_足球前瞻:罗马VS博洛尼亚,AC米兰VS国际米兰,塞维利亚VS马洛卡

- 2024-04-25皇冠代理登3平台_阿里云将于3月29日停止商标代理服务,调整为平台型业务

- 2024-04-24皇冠信用网怎么代理_流量卡代理怎么

- 2024-04-23怎么开皇冠信用平台_GPT Store都开不下去,这家国产平台怎么敢走这条路的??

- 2024-04-23皇冠信用网怎么开户_50etf期权平台怎么开户?期权开户流程

- 2024-04-22皇冠代理注册_三水专业企业注册收费,注册企业代理优惠!

- 2024-04-22皇冠代理注册_工商代理注册平台报价,广州市番禺技术咨询工商合伙公司工商注册手续?

- 2024-04-22皇冠信用网代理如何注册_172号卡分销系统一级代理如何注册?

- 2024-04-22新2足球网址_足球运动全国首批!河海大学本科新专业+2

- 2024-04-21怎么注册皇冠信用网_【问答】碳资产管理公司怎么注册?

- 2024-04-21皇冠信用账号怎么开_怎么开自媒体账号赚钱 媒体号怎么赚钱

- 2024-04-21皇冠信用网怎么代理_村田电容代理怎么选择?

- 2024-04-21介绍个信用网网址_建设银行网上申请信用卡怎么填写资料的,能给个详细的看看吗?

- 2024-04-21波尔图足球直播_今日足球:莫尔德vs奥德 波尔图vs吉马良斯

- 2024-04-21安特卫普足球_安特来自卫普是哪个国家

网友评论