皇冠信用盘最高占成_信用卡睡眠户唤活成本多在100-200元区间,超四成用户因高适配优惠活动放弃销卡

皇冠信用盘如何代理(—罔止—www.9990088.com)-开会_员平_台出租,皇冠足球/如何开户-占成_代理(登1登2代理登3(足球平台,近日,金融数字化发展联盟联合银联数据、荣数信息发布了 《增量开拓与存量挖潜——信用卡客户经营专题报告》皇冠信用盘最高占成。在信用卡睡眠户促动与流失客户召回方面,报告从睡眠户促动、续卡服务、销卡挽留等角度展开用户调研,剖析持卡人痛点与诉求,为银行业务经营提供参考。本文对报告中的部分内容进行了摘录编辑, ,回复 “经营”,即可下载报告全文。

睡眠户促动

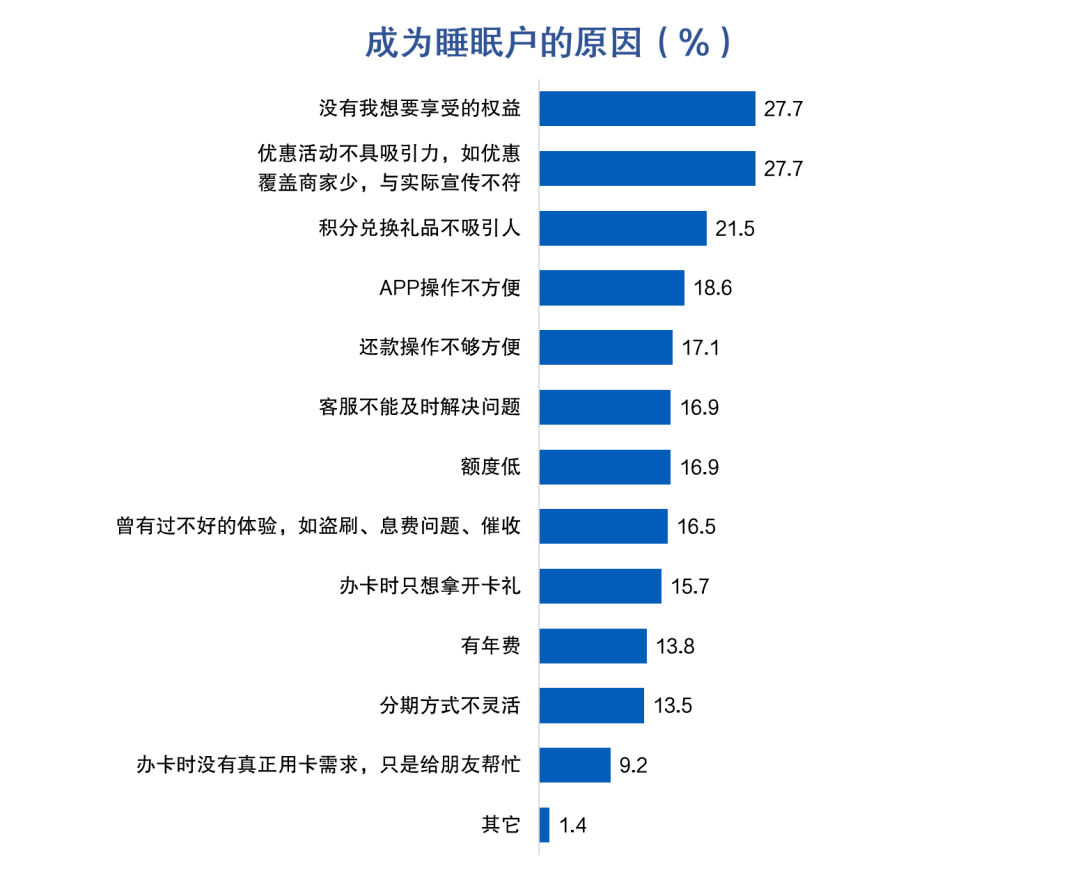

近三成客户因权益或优惠问题放弃用卡

本次调研将最近两个月没有进行刷卡消费或取现的客户定义为低活客户,将近三个月未用卡进行刷卡消费或取现的客户定义为睡眠客户皇冠信用盘最高占成。在“成为睡眠户”的原因方面,调研发现,权益适配度不强(28%)、优惠活动吸引力不足(28%)和积分兑换礼品吸引力不足(22%)位列前三。

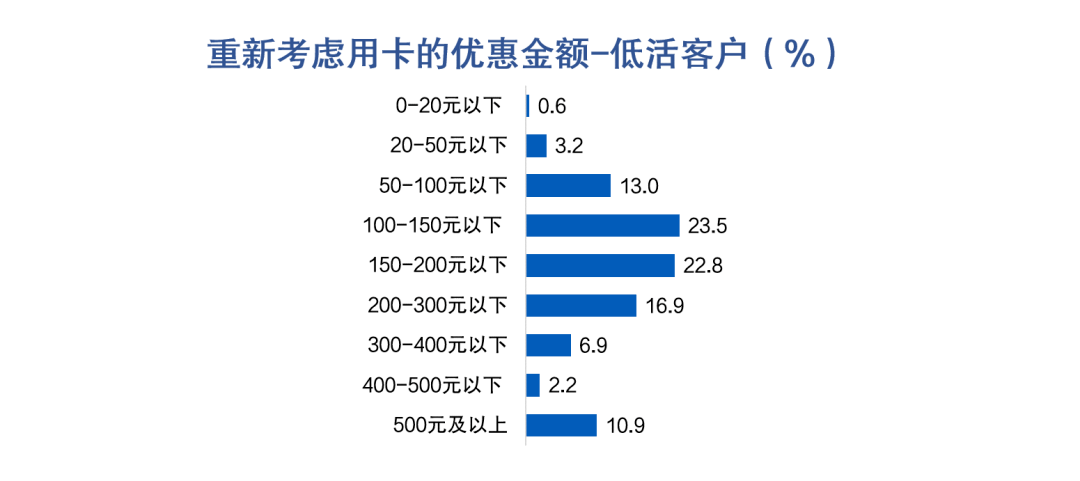

需求和利益是否能得到满足直接关系到客户的重新用卡意愿皇冠信用盘最高占成。当被问及“给予多少优惠金额、会让您考虑重新使用这张信用卡”时,近24%的低活客户表示, 当银行给予100-150元的优惠金时,会重新考虑使用该卡,选择该金额区间的客户占比最高。其次是150-200元的优惠金额,近23%的低活客户表示位于该价值区间的激励金额有助于刺激其再次用卡。此外,睡眠时长与激发重新用卡意愿的期望优惠金额正相关,540天及以上的睡眠客群,其所期望的优惠金额平均值较60-90天未用卡的客群高出25%。

展开全文

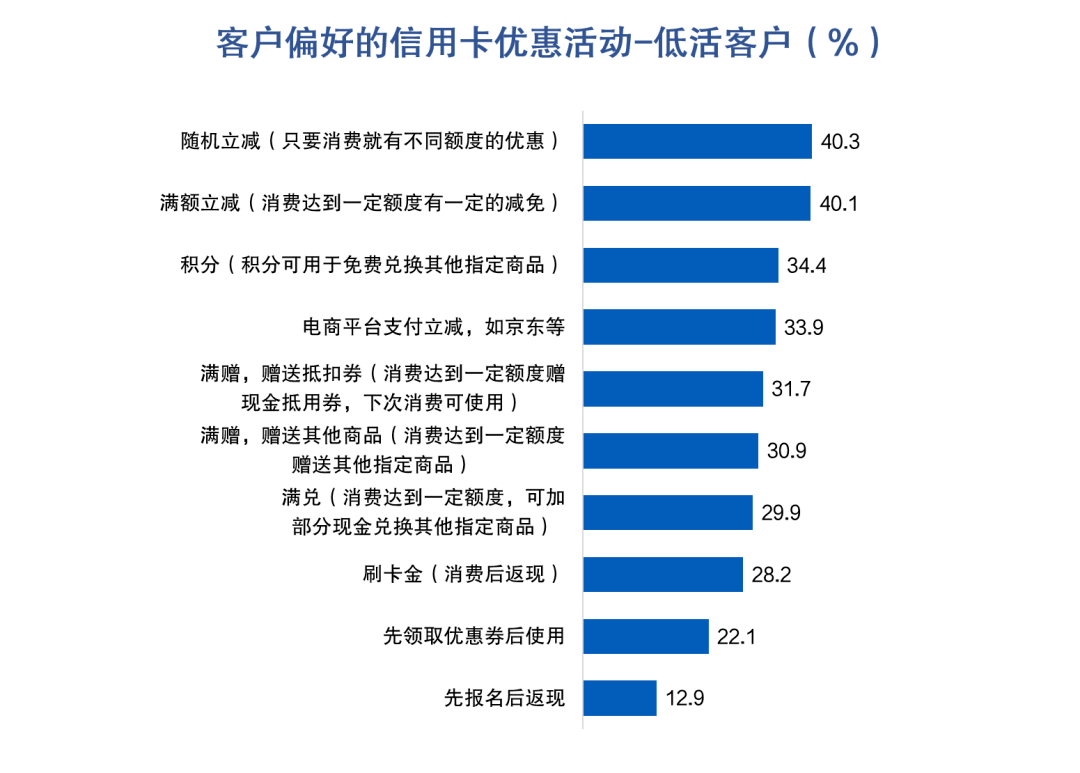

活动形式方面,超40%低活客户偏好“随机立减(只要消费就有不同额度的优惠)”和“满额立减(消费达到一定额度有一定的减免)”,积分奖励位于第三位皇冠信用盘最高占成。此外,喜爱 “电商平台支付立减”、“消费达到一定金额赠送抵扣券”或“消费达到一定金额赠送商品”的客户比例也超过了30%。

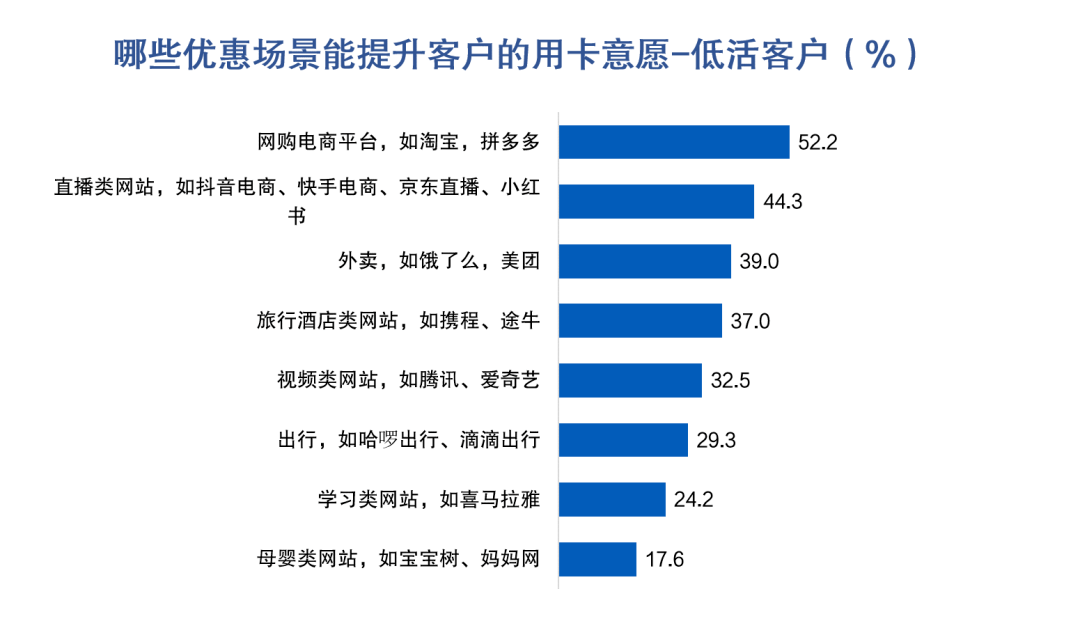

信用卡由于具有支付结算的属性,对消费者日常生活场景的渗透率较高,结合用户的消费习惯、在高频场景进行营销是用户唤活的重要抓手皇冠信用盘最高占成。就低活客户来说,“ 网购电商平台,如淘宝,拼多多”、“ 直播类网站,如抖音电商、快手电商、京东直播、小红书”和“ 外卖,如饿了么,美团”是最受欢迎的三个消费场景,其中睡眠客户偏好网购电商平台的占比最高,约为52%。

除了优惠活动,给予用户个性化权益也是唤醒用卡行为、增加用户忠诚度的有效方式皇冠信用盘最高占成。客户对线上权益的关注度更高,45%的低活客户更偏好线上权益,偏好线下权益的低活客户占比为26%。

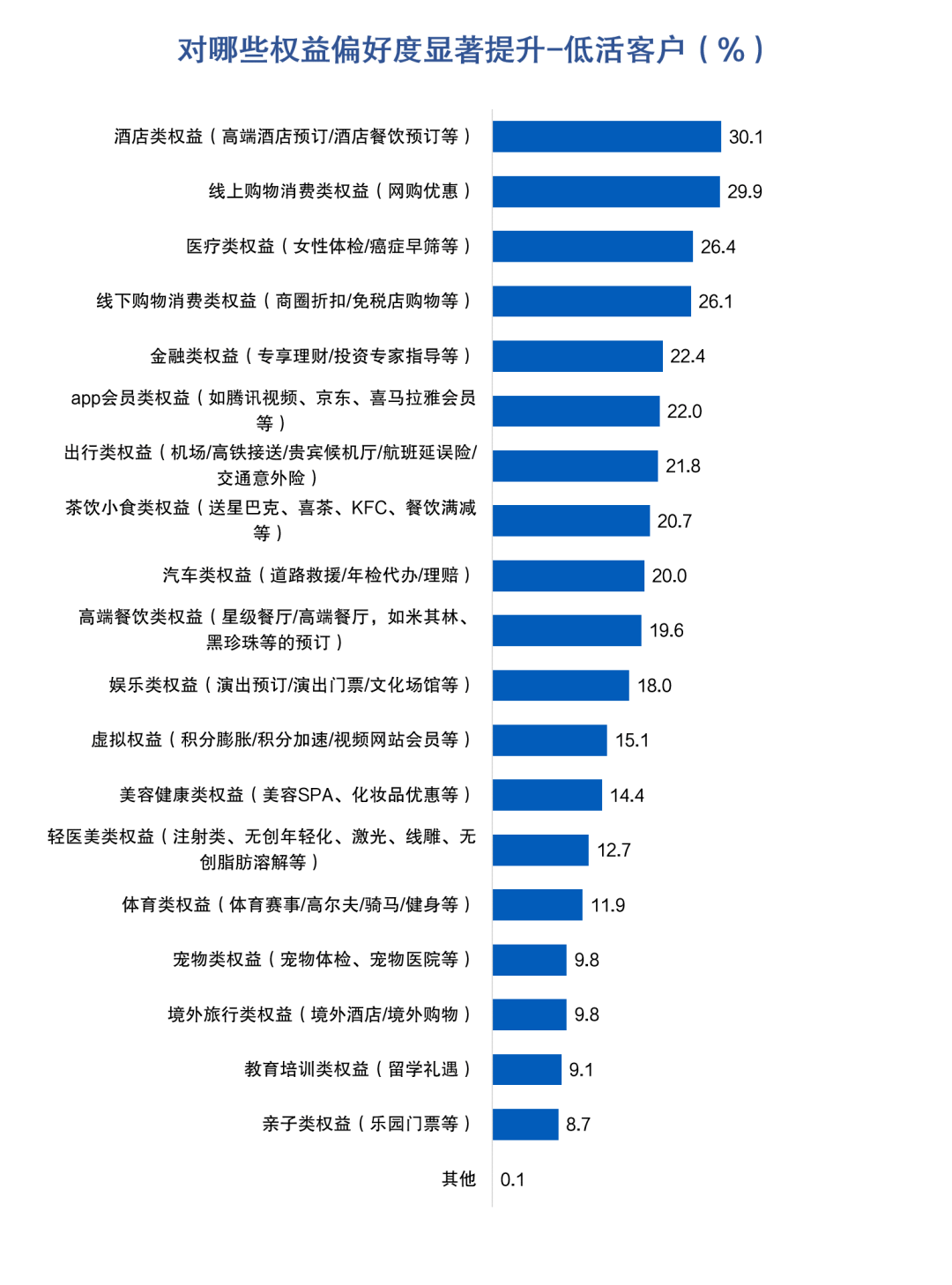

当被问及“相较一年前,您对哪类权益的偏好度显著提升”时,酒店类权益(例如高端酒店预订、酒店餐饮预订等)被提及次数最高,30%低活客户表示对酒店类权益的偏好度较一年前相比提升显著皇冠信用盘最高占成。紧跟其后的是 线上购物消费类权益、医疗类权益和线下购物消费类权益,对这三类权益好感度显著提升的客户比例均在25%以上。

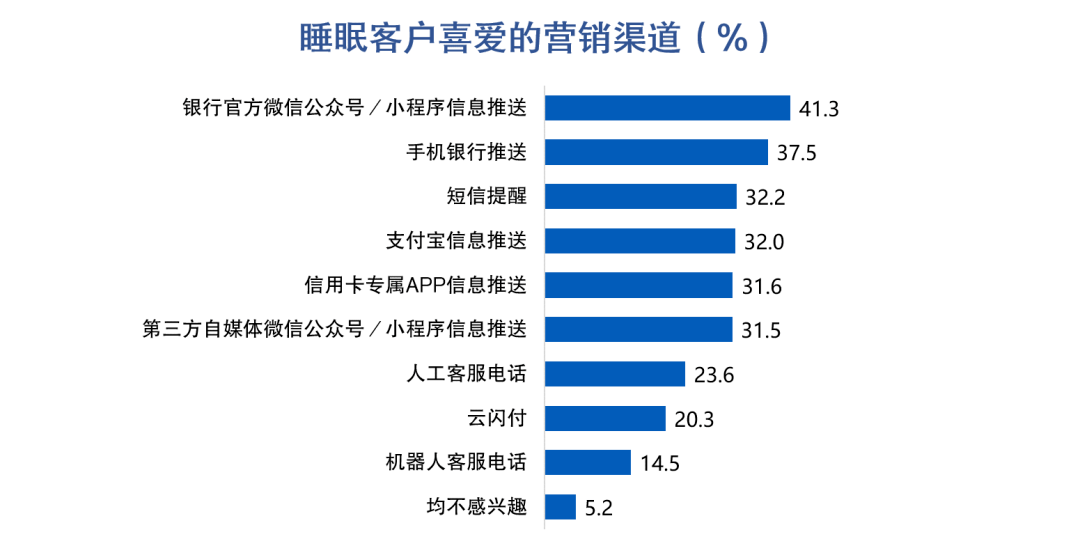

把握客户的信息获取渠道偏好,进行营销活动触达,对唤活客户具有积极意义皇冠信用盘最高占成。官方渠道更受客户青睐,其中银行官方微信公众号/小程序拔得头筹,通过此渠道推送信息可能唤活超40%的客户,其次是手机银行推送(38%)。

优惠活动对低活客户促动效果较为显著皇冠信用盘最高占成。 领取优惠后,60%低活客户有继续用卡的意愿,该部分客户比例最高。其次是“看情况,不确定是否会继续用”,占比为27%,这同时也说明 优惠活动是银行唤醒睡眠户的重要手段但并非唯一的促活方式。在做好活动营销的同时,不断满足客户多元化、个性化的产品和服务的需求、深化零售业务联动,提升客户服务体验,进一步强化品牌影响力等都是银行唤醒睡眠客户、实现信用卡业务稳健发展的长远之计。

续卡服务

客户最期望免年费、

额度调整和权益调整

目前各家银行信用卡续卡服务普遍是直接换发原有的卡片,少数银行提供额度调整、更换卡面等服务,以求为客户提供更优质的用卡体验,增强使用黏性皇冠信用盘最高占成。对于客户放弃续卡的原因,主要有现有产品或服务不再能满足客户需求,或是被其他银行的产品及权益吸引等。银行可以在综合评估续卡客户的用卡资质、消费水平和用卡偏好等情况后,进一步提升续卡策略的个性化程度。

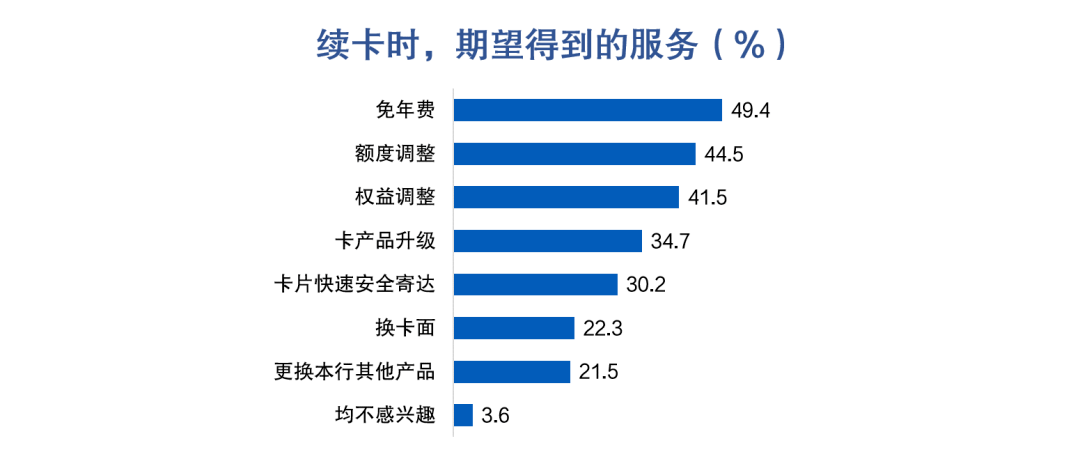

在被问及“续卡时,您期望得到什么服务”时,近50%客户选择了“免年费”,该部分受访者比例最高皇冠信用盘最高占成。额度和权益也是续卡时持卡人关注的重点,其中,约45%的客户表示希望能够调整额度,约42%的受访者希望调整权益。此外,关注“卡产品升级”和“卡片快速安全寄达”的客户也超过了30%。

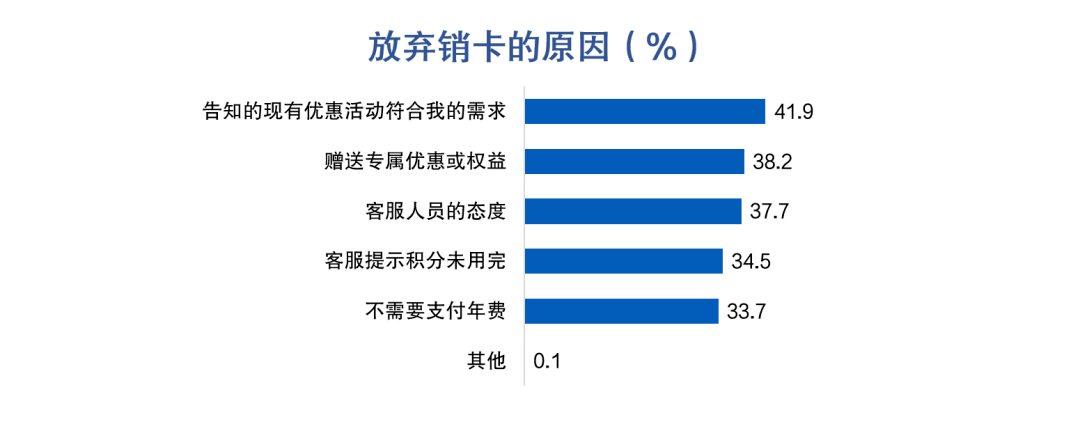

销卡挽留

卡片多、额度低和其皇冠信用盘最高占成他卡功能更强

是销卡主要原因

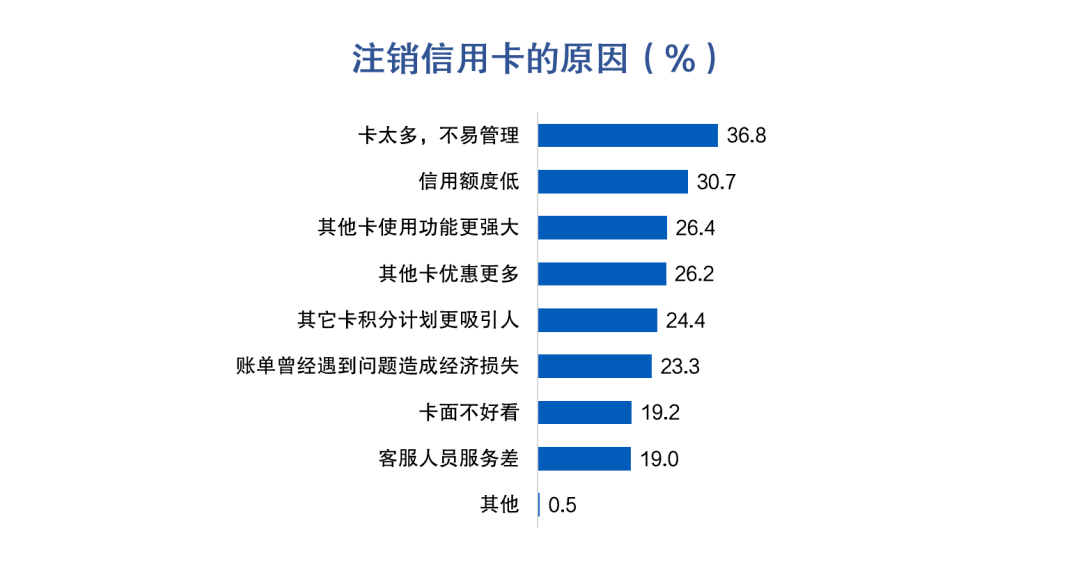

调研结果显示, “卡太多,不易管理”是客户选择销卡的首要原因,选择该选项的销卡客户为37%,占比最高皇冠信用盘最高占成。其次是“信用额度低”(30%)、“其他卡使用功能更强大”(26%)、“其他卡优惠更多”(26%)、“其他卡积分计划更吸引人”(24%)。由于账单问题造成经济损失而选择销卡的用户占比也超过了20%。

发展建议

1、强化睡眠信用卡动态监测管理皇冠信用盘最高占成,及早干预睡眠倾向客户

信用卡“新政”要求,银行要强化睡眠信用卡动态监测管理,严格控制占比,连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡数量的比例在任何时点均不得超过20%皇冠信用盘最高占成。存量卡的经营管理成为信用卡业务焦点,大部分银行目前所采取的措施可分类两类,一是 对长期睡眠卡做暂停用卡服务或是销卡、销户处理,这同时会牺牲一定的业务规模;二是 对睡眠户、有睡眠倾向的客户、存量客户开展精准营销,唤活睡眠户,对有睡眠倾向的客户及早干预,设置个性化的营销策略,培养存量用户的黏性与忠诚度。

2、把握续卡机会点皇冠信用盘最高占成,提供更加灵活的续卡服务

当客户的卡片即将到期时,银行可根据数据模型对客户进行评估,并根据结果制定续卡策略皇冠信用盘最高占成。对于希望保留的客户,银行会确认相关信息,进行续卡操作。在信用卡获客成本日益走高的背景下,维系老客户、减少客户流失对于银行巩固业务规模、提升盈利能力等来说至关重要。银行应重视续卡环节的客户体验,以多元化的产品和高质量的服务留住客户,提升客户的品牌忠诚度。银行可以 在卡片到期前,及时通过短信等多渠道告知持卡人续卡办理流程,同时根据客户偏好,在产品、权益、额度方面提供更加灵活的续卡策略,以避免客户流失或是资源浪费。

3、注重卡产品维护及迭代优化皇冠信用盘最高占成,提供灵活多样服务方案

典型的产品生命周期一般可分为四个阶段,即导入期、成长期、成熟期和衰退期,由于市场情况的变化、合作方协议到期等因素,一些曾经的爆款产品也可能面临着热度减退、用户流失甚至退出市场的情况,银行一方面应 采取多种渠道将信息及时、完整地通知到持卡人,另一方面, 在续卡环节做好个性化服务,如支持产品、卡面、权益调整,重新评估授信额度等,以提升用户忠诚度皇冠信用盘最高占成。

4、跟踪存量客户用卡体验皇冠信用盘最高占成,做好客户流失预警工作

当客户主动销卡时,特别是对于仅持有1张本行信用卡的客户,银行前期在该客户身上所付出的运营成本将付之东流,客户将不再使用本行服务而是转向其他银行皇冠信用盘最高占成。维系好信用资质良好、价值贡献度高的客户是每家银行的心愿,在信用卡行业发卡增速放缓的背景下, 跟踪存量客户的用卡体验,通过模型判断客户价值,针对性做好客户流失的预警工作、降低客户流失率是必然选择。

延伸阅读

金融数字化发展联盟发布《增量开拓与存量挖潜 —— 信用卡客户经营专题报告》 信用卡申请与激活:开卡礼低于135元或放弃办卡皇冠信用盘最高占成,三线及以下城市发卡潜力较大

信用卡客户价值挖掘:大额消费实时分期促动提升收入转化皇冠信用盘最高占成,44%客户偏好大额立减优惠

留言请严格遵守保密法律法规,严禁在互联网上存储、处理、传输、发布涉密信息皇冠信用盘最高占成。

你 “在看”我吗皇冠信用盘最高占成?

猜你喜欢

- 2024-04-28英格兰冠军联赛_哈德斯菲尔德 VS 考文垂 英格兰冠军联赛

- 2024-04-28英格兰冠军联赛_英格兰冠军联赛 米尔沃尔 VS 西布罗姆维奇

- 2024-04-27皇冠代理注册_医疗器械注册代理政策趋势

- 2024-04-27皇冠信用代理出租_如何申请皇冠当代理

- 2024-04-27怎么开皇冠信用_皇来自冠信用额度怎么开,皇冠信用额度怎么开线上游戏

- 2024-04-27皇冠信用登2代理_快手广告代理商平台-开户操作手册介绍(2)

- 2024-04-26皇冠信用登2代理_CSM2-10系列代理_CSM2-10原装现货_CSM2-10特价热卖-鑫创华科技

- 2024-04-26如何代理皇冠信用网_手游如何代理加盟_仙侠手游如何代理

- 2024-04-26皇冠信用网怎么注册_美国FDA-NDC注册,OTC注册怎么办理?

- 2024-04-26澳大利亚甲组联赛_澳大利亚超级联赛:阿德莱德联赛VS西部联赛

- 2024-04-26皇冠信用网代理注册_公司注册网络手续,广东省网络合伙公司公司注册代理流程图?

- 2024-04-25塞维利亚足球直播_足球前瞻:罗马VS博洛尼亚,AC米兰VS国际米兰,塞维利亚VS马洛卡

- 2024-04-25皇冠代理登3平台_阿里云将于3月29日停止商标代理服务,调整为平台型业务

- 2024-04-24皇冠信用网怎么代理_流量卡代理怎么

- 2024-04-23怎么开皇冠信用平台_GPT Store都开不下去,这家国产平台怎么敢走这条路的??

- 2024-04-23皇冠信用网怎么开户_50etf期权平台怎么开户?期权开户流程

- 2024-04-22皇冠代理注册_三水专业企业注册收费,注册企业代理优惠!

- 2024-04-22皇冠代理注册_工商代理注册平台报价,广州市番禺技术咨询工商合伙公司工商注册手续?

- 2024-04-22皇冠信用网代理如何注册_172号卡分销系统一级代理如何注册?

- 2024-04-22新2足球网址_足球运动全国首批!河海大学本科新专业+2

- 2024-04-21怎么注册皇冠信用网_【问答】碳资产管理公司怎么注册?

- 2024-04-21皇冠信用账号怎么开_怎么开自媒体账号赚钱 媒体号怎么赚钱

- 2024-04-21皇冠信用网怎么代理_村田电容代理怎么选择?

- 2024-04-21介绍个信用网网址_建设银行网上申请信用卡怎么填写资料的,能给个详细的看看吗?

网友评论