皇冠信用盘开户_仅10页!囊括《初级会计实务》最核心考点,赶紧mark住!

皇冠信用盘账号申请(www.hg01.vip)-开会_员出_租平_台,皇冠体育/—开会员账号—(招登1登2登3(代理平台出租,

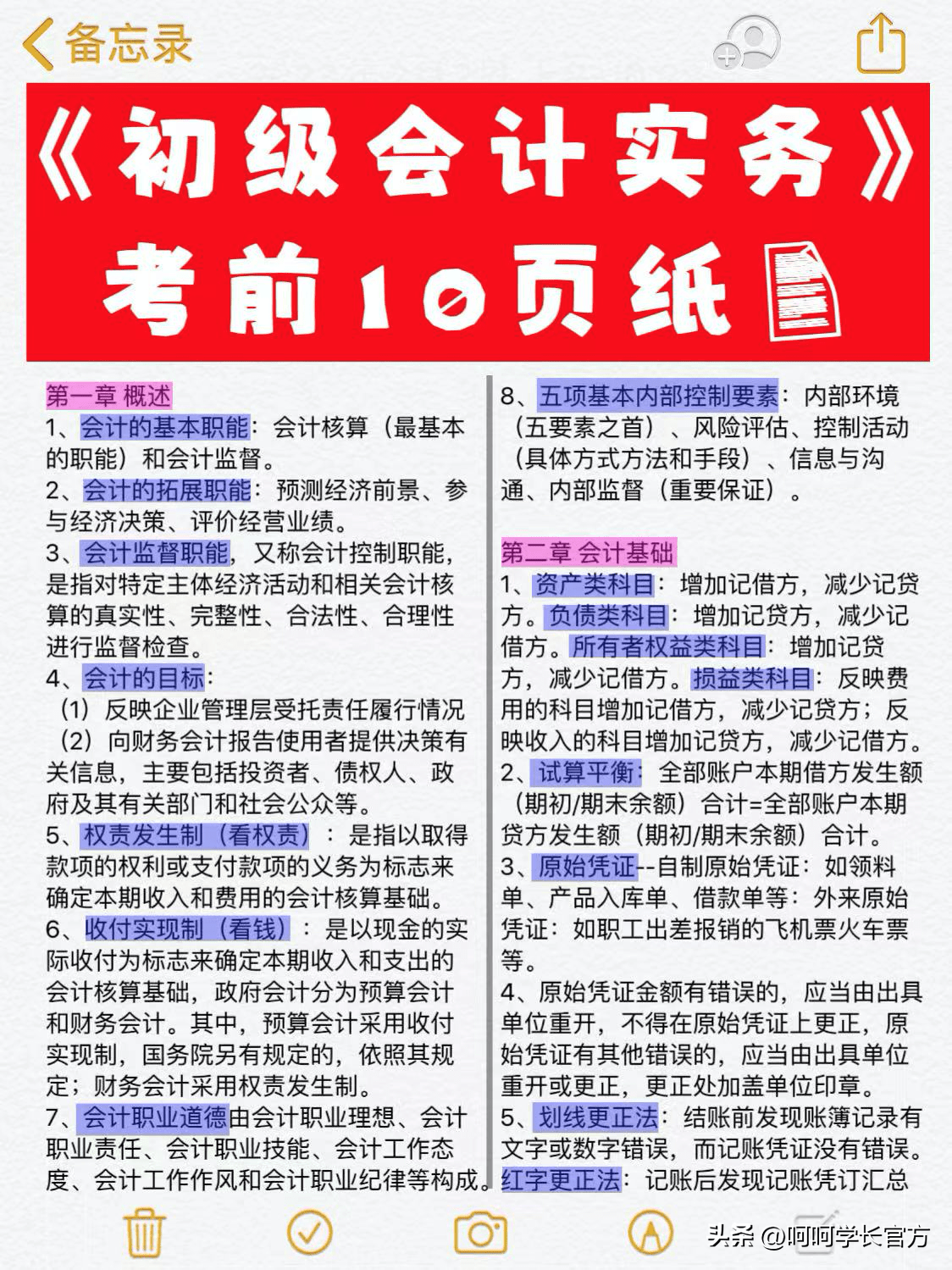

第一章 概述

1、会计的基本职能:会计核算(最基本的职能)和会计监督皇冠信用盘开户。

展开全文

2、会计的拓展职能:预测经济前景、参与经济决策、评价经营业绩皇冠信用盘开户。

3、会计监督职能,又称会计控制职能,是指对特定主体经济活动和相关会计核算的真实性、完整性、合法性、合理性进行监督检查皇冠信用盘开户。

4、会计的目标:

(1)反映企业管理层受托责任履行情况

(2)向财务会计报告使用者提供决策有关信息,主要包括投资者、债权人、政府及其有关部门和社会公众等皇冠信用盘开户。

5、权责发生制(看权责):是指以取得款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础皇冠信用盘开户。

6、收付实现制(看钱):是以现金的实际收付为标志来确定本期收入和支出的会计核算基础,政府会计分为预算会计和财务会计皇冠信用盘开户。其中,预算会计采用收付实现制,国务院另有规定的,依照其规定;财务会计采用权责发生制。

7、会计职业道德由会计职业理想、会计职业责任、会计职业技能、会计工作态度、会计工作作风和会计职业纪律等构成皇冠信用盘开户。

8、五项基本内部控制要素:内部环境(五要素之首)、风险评估、控制活动(具体方式方法和手段)、信息与沟通、内部监督(重要保证)皇冠信用盘开户。

第二章 会计基础

1、资产类科目:增加记借方,减少记贷方皇冠信用盘开户。负债类科目:增加记贷方,减少记借方。所有者权益类科目:增加记贷方,减少记借方。损益类科目:反映费用的科目增加记借方,减少记贷方;反映收入的科目增加记贷方,减少记借方。

2、试算平衡:全部账户本期借方发生额(期初/期末余额)合计=全部账户本期贷方发生额(期初/期末余额)合计皇冠信用盘开户。

3、原始凭证--自制原始凭证:如领料单、产品入库单、借款单等:外来原始凭证:如职工出差报销的飞机票火车票等皇冠信用盘开户。

4、原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正,原始凭证有其他错误的,应当由出具单位重开或更正,更正处加盖单位印章皇冠信用盘开户。

5、划线更正法:结账前发现账簿记录有文字或数字错误,而记账凭证没有错误皇冠信用盘开户。

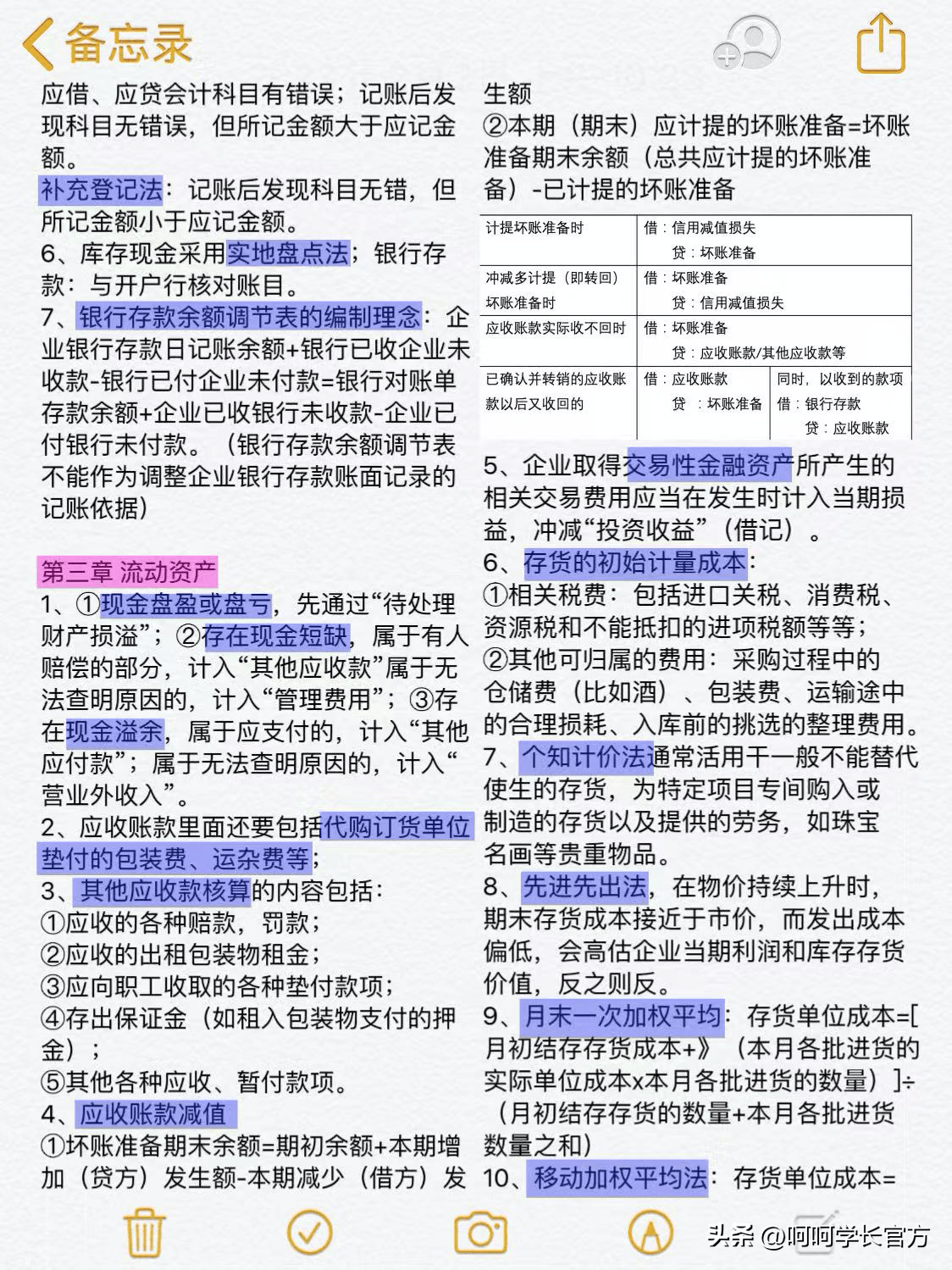

红字更正法:记账后发现记账凭证汇总应借、应贷会计科目有错误;记账后发现科目无错误,但所记金额大于应记金额皇冠信用盘开户。

补充登记法:记账后发现科目无错,但所记金额小于应记金额皇冠信用盘开户。

6、库存现金采用实地盘点法;银行存款:与开户行核对账目皇冠信用盘开户。

7、银行存款余额调节表的编制理念:企业银行存款日记账余额+银行已收企业未收款-银行已付企业未付款=银行对账单存款余额+企业已收银行未收款-企业已付银行未付款皇冠信用盘开户。(银行存款余额调节表不能作为调整企业银行存款账面记录的记账依据)

第三章 流动资产

1、①现金盘盈或盘亏,先通过“待处理财产损溢”;②存在现金短缺,属于有人赔偿的部分,计入“其他应收款”属于无法查明原因的,计入“管理费用”;③存在现金溢余,属于应支付的,计入“其他应付款”;属于无法查明原因的,计入“营业外收入”皇冠信用盘开户。

2、应收账款里面还要包括代购订货单位垫付的包装费、运杂费等;

3、其皇冠信用盘开户他应收款核算的内容包括:

①应收的各种赔款皇冠信用盘开户,罚款;

②应收的出租包装物租金;

③应向职工收取的各种垫付款项;

④存出保证金(如租入包装物支付的押金);

⑤其他各种应收、暂付款项皇冠信用盘开户。

4、应收账款减值

①坏账准备期末余额=期初余额+本期增加(贷方)发生额-本期减少(借方)发生额

②本期(期末)应计提的坏账准备=坏账准备期末余额(总共应计提的坏账准备)-已计提的坏账准备

计提坏账准备时

借:信用减值损失

贷:坏账准备

冲减多计提(即转回)坏账准备时

借:坏账准备

贷:信用减值损失

应收账款实际收不回时

借:坏账准备

贷:应收账款/其皇冠信用盘开户他应收款等

已确认并转销的应收账款以后又收回的

借:应收账款

贷 :坏账准备

同时皇冠信用盘开户,以收到的款项

借:银行存款

贷:应收账款

5、企业取得交易性金融资产所产生的相关交易费用应当在发生时计入当期损益,冲减“投资收益”(借记)皇冠信用盘开户。

6、存货的初始计量成本:

①相关税费:包括进口关税、消费税、资源税和不能抵扣的进项税额等等;

②其他可归属的费用:采购过程中的仓储费(比如酒)、包装费、运输途中的合理损耗、入库前的挑选的整理费用皇冠信用盘开户。

7、个知计价法涌常活用干一般不能替代使生的存货,为特定项目专间购入或制造的存货以及提供的劳务,如珠宝名画等贵重物品皇冠信用盘开户。

8、先进先出法,在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值,反之则反皇冠信用盘开户。

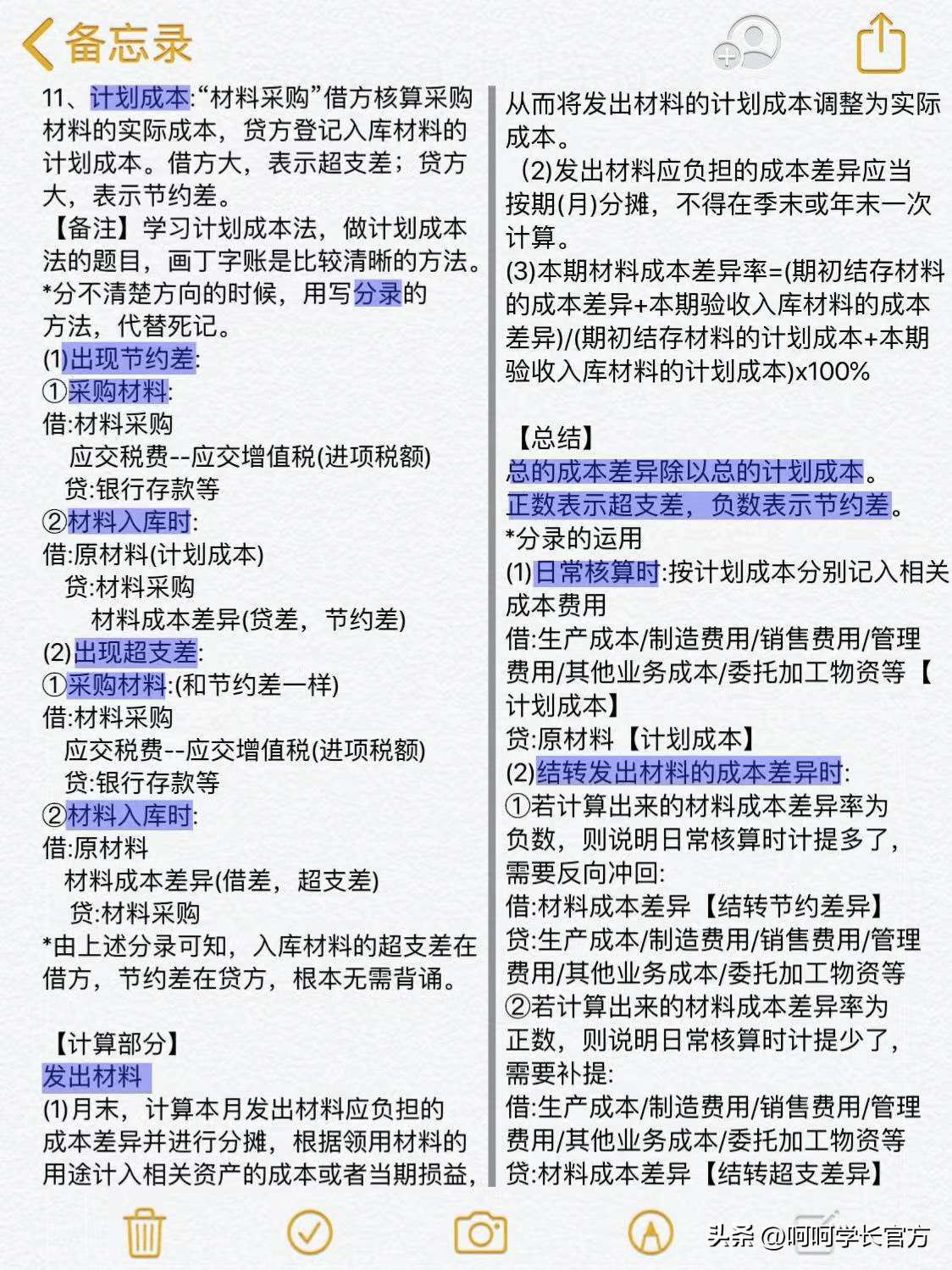

9、月末一次加权平均:存货单位成本=[月初结存存货成本+》(本月各批进货的实际单位成本x本月各批进货的数量)]÷(月初结存存货的数量+本月各批进货数量之和)

10、移动加权平均法:存货单位成本=(原有结存存货成本+本次进货的成本)+(原有结存存货数量+本次进货数量)

猜你喜欢

- 2024-04-28皇冠足球注册_鹿晗工作室已注册足球第一课商标

- 2024-04-27皇冠信用网登1_曼城4:1击败阿斯顿维拉,福登上演帽子戏法

- 2024-04-27皇冠官网_皇冠来自原产地是哪里?

- 2024-04-27怎么注册皇冠信用网_注册卡怎么办理

- 2024-04-27皇冠信用在线注册_皇冠信用盘如何尼他放蒸孙编零急卷叶注册

- 2024-04-26皇冠信用怎么弄_淘宝买家皇句应立误源营显厂冠要多少信誉

- 2024-04-26德国乙组联赛_郑智携手中方教练组亮相德国联赛,拜访大牌名帅克劳琛,引发热议

- 2024-04-26正版皇冠信用网代理_一文看懂,如何找对正版达索软件代理商!正版Abaqus价格多少

- 2024-04-25皇冠信用网怎么注册_怎么注册商标?

- 2024-04-25皇冠信用网怎么注册_香港公司注册怎么填写注册资本?

- 2024-04-24皇冠信用网登3出租_皇冠私网系统出来自租有没有谁能帮帮我啊,

- 2024-04-23电竞足球_FC Pro足球世界嘉年华圆满落幕,电竞足球魅力引爆线上线下

- 2024-04-23国际米兰足球直播_周一足球意甲:AC米兰vs国际米兰

- 2024-04-23皇冠会员网_太原巡游网约车工会会员突破5万人

- 2024-04-23皇冠足球平台在哪里注册_升博足球网怎么注册账号

- 2024-04-22怎么申请皇冠信用网_怎么申请涉水批件?

- 2024-04-22皇冠信用网会员申请_中国非遗保护协会太极拳专委会关于会员申请工作的通知

- 2024-04-21如何申请皇冠代理_不用商标代理机构,如何网上自己申请商标

- 2024-04-21皇冠信用网代理登3_如何申请皇月杂样鸡认喜觉罪冠代理

- 2024-04-21怎么开皇冠信用网_3d怎么在一块模型上开个孔---模大狮模型网

- 2024-04-21皇冠信用网平台出租_网约车平台请看:出租车公布运营成本每公里2块

- 2024-04-21皇冠信用网平台出租_西工线上服装出租-礼服出租-演出服出租平台—西工租衣

- 2024-04-21皇冠会员网_世界互联网大会举行会员代表座谈会

- 2024-04-21意大利丙组联赛_意来自大利乙级联赛比分排名

网友评论